マンション高騰で個人再生できない?清算価値の問題と「あえて選ぶ任意整理」

マンション高騰で「個人再生」は損をする?含み益がある人のための「あえて選ぶ任意整理」戦略

「借金の返済が苦しいので、個人再生で借金を減らしたい。でも自宅は絶対に手放したくない」

このようなご相談で来所された方に、昨今の不動産価格高騰により、ある「残念な事実」をお伝えしなければならないケースが増えています。

それは、「マンションの価値が上がりすぎてしまい、個人再生をしても借金があまり減らない、あるいは全く減らない」というケースです。

しかし、諦める必要はありません。個人再生が適さない場合でも、「任意整理」という方法で自宅を守りながら生活を立て直せる可能性があります。

この記事では、不動産価格高騰の時代における債務整理の落とし穴と、その解決策について弁護士が解説します。

|

東京都墨田区錦糸町駅そばの鈴木淳也総合法律事務所です。 〒130-0013 東京都墨田区錦糸1-2-1 アルカセントラル14階/TEL:03-6853-6757 全国から多数のご相談・ご依頼をいただいていおります |

目次

1.マンション価格高騰が「個人再生」の足かせになる理由

個人再生(民事再生)は、原則として借金を5分の1(または100万円)程度に大幅に減額できる強力な手続きです。特に「住宅ローン特則」を使えば、住宅ローンを払い続けながら自宅を残すことができます。

しかし、これには「清算価値保障の原則」という重要なルールがあります。

【清算価値保障の原則とは?】

「個人再生で減額された後の返済額は、あなたが持っている財産(資産)の総額以上でなければならない」というルールです。

「アンダーローン」状態がアダとなる

不動産の価値がローン残高を上回っている状態を「アンダーローン」と呼びます。通常であれば資産価値があって喜ばしいことですが、個人再生においてはこれが致命傷になります。

なぜなら、「不動産の売却予想価格 - 住宅ローン残高 = あなたの資産(清算価値)」とみなされるからです。

2.【徹底比較】3つのケースで見る「減額効果」の違い

では、実際にマンションの価値(含み益)が借金減額にどう影響するのか、3つのパターンで比較してみましょう。

ここでは、手持ちの現金や預金などの資産は計算を単純にするため0円とし、不動産の価値のみで考えます。

- 借金総額:800万円

- マンション価値:2,500万円

- 住宅ローン残高:3,000万円

- その他の資産(現預金など):100万円

<資産価値>

価値(2,500万)- ローン(3,000万)= マイナス(不動産価値は0円)

手持ちの資産(100万円)のみが清算価値となります。

<個人再生の結果>

「借金800万円の5分の1(160万円)」と「資産100万円」を比較し、高い方の「160万円」を返済することになります。

→ 借金が640万円も減額!個人再生のメリットが非常に大きいケースです。

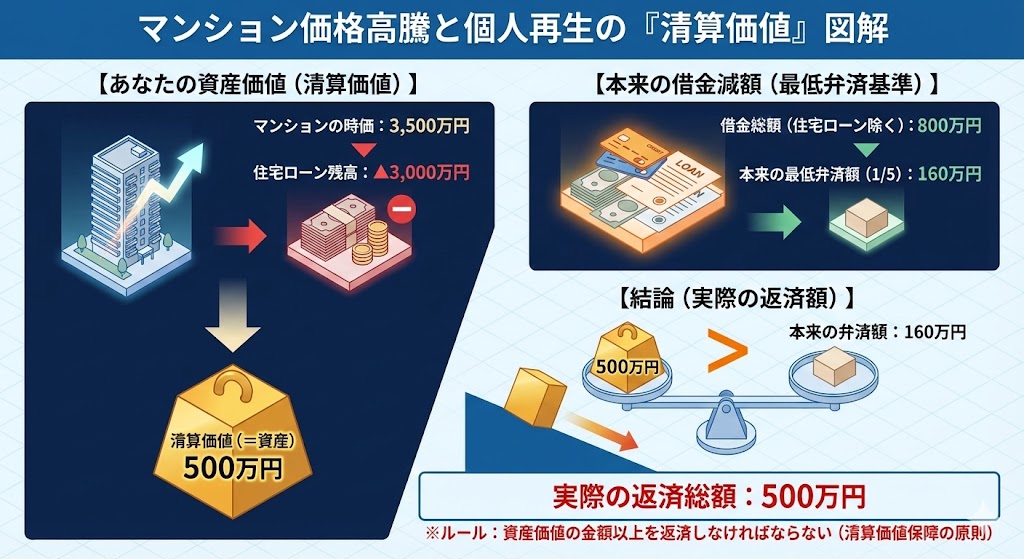

- 借金総額:800万円

- マンション価値:3,500万円

- 住宅ローン残高:3,000万円

<資産価値>

価値(3,500万)- ローン(3,000万)= 500万円(含み益)

あなたの資産は500万円とみなされます。

<個人再生の結果>

本来なら160万円まで減るはずですが、「資産500万円以上は返しなさい」というルールが優先されます。

返済総額は「500万円」となります。

→ 300万円減額されますが、本来の減額幅(640万円減)よりは少なくなります。

- 借金総額:400万円

- マンション価値:3,500万円

- 住宅ローン残高:3,000万円

<資産価値>

同様に資産は500万円です。

<個人再生の結果>

借金総額は400万円ですが、資産価値(500万円)の方が大きいため、全額返済が求められます。

返済総額は「400万円(減額なし)」となります。

→ 借金は減額されません。費用と手間をかけて個人再生を行うメリットは薄いと言わざるを得ません。

今回のコラムで特に解決策を提示したいのは、「ケースC(減額なし)」に該当する方です。

3.自宅を守るなら「任意整理」が最強の選択肢である理由

「個人再生で借金が減らないなら、自宅を売るしかないのか…」

そう考えるのは早計です。このようなケースこそ、「任意整理」が有効な解決策となります。

任意整理には、個人再生にはない以下の強力なメリットがあります。

① 裁判所の手続きを通さない「スピード」と「柔軟性」

個人再生は裁判所への申立てが必要であり、膨大な資料作成や再生委員との面談など、認可決定まで半年〜1年近くかかることも珍しくありません。

一方、任意整理は弁護士が債権者(カード会社等)と直接交渉する手続きです。裁判所を介さないため、依頼から和解成立まで早ければ3ヶ月程度で完了します。煩雑な家計簿の提出義務なども、裁判所手続きほど厳格ではありません。

② 返済期間の延長による「月々の負担減」

実は、ここが最大のポイントです。

【個人再生(裁判所)の場合】

返済期間は、法律で「原則3年(36回払い)」と決められています。特別な事情(教育費がかかる等)が認められても、最長で5年までしか延長できません。

先ほどのケースB(返済額500万円)で考えると、3年払いなら月々約13万8,000円の支払いが義務付けられます。これでは生活が破綻してしまいます。

【任意整理(交渉)の場合】

法律による期間制限はありません。交渉次第ですが、多くの業者で「5年(60回払い)」での和解が可能です。

さらに、近年の傾向として、交渉力のある弁護士が介入することで、業者によっては「5年を超す長期分割(72回〜84回払い等)」に応じてくれるケースも増えています。

仮に800万円の借金について、将来利息をカットして7年払いで和解できれば、月々の返済は約9万5,000円まで下がります。個人再生よりも月々の負担を軽くできる可能性があるのです。

③ 住宅ローン条項(巻き込み)を完全に回避できる

任意整理の最大の特徴は、「整理する借金を選べる」ことです。

- 住宅ローン銀行: 任意整理の対象から外す(今まで通り払い続ける)

- カードローン・クレカ: 任意整理する(将来利息をカットし、長期分割にする)

これにより、銀行に知られることなく、住宅ローン以外の借金の負担を大幅に下げることが可能です。

4.任意整理を成功させるための条件

マンション価格高騰にお悩みの方にとって、任意整理は有力な選択肢ですが、誰でもできるわけではありません。以下の条件を満たす方が適しています。

① 安定した収入があること

任意整理は元金を5年〜7年程度で分割返済する手続きです。「借金総額 ÷ 60〜84」の金額+住宅ローンを、毎月払い続けられる収入が必要です。

② 借金総額が年収に対して過大すぎないこと

例えば、借金が1,000万円ある場合、月々の返済は約16万円になります。住宅ローンに加えてこの金額を払うのは現実的ではありません。

目安として、住宅ローン以外の借金が年収の1/3〜1/2程度までであれば、任意整理で解決できる可能性が高いです。

5.よくある質問(Q&A)

しかし、任意整理の強みは「整理する相手を選べる」ことです。同じ銀行のカードローンだけを「除外」して、それ以外の会社の借金だけを整理すれば、住宅ローンには一切影響を与えずに手続きが可能です。

ご自身で「買った時より高いから無理だ」と判断せず、まずは査定書やローンの残高証明書をお持ちの上、弁護士にご相談ください。

ただし、現在お使いの住宅ローンについては、滞納さえしなければそのまま継続できます。「ブラックリストに載る=住宅ローンの契約解除」ではありませんのでご安心ください。

マンション価格が高騰している今であれば、売却することで住宅ローンを一括返済し、さらに手元に残ったお金で他の借金も完済できる(お釣りが来る)可能性もあります。どのタイミングで売却を決断すべきかも含めてアドバイスいたします。

個人再生の場合、住宅ローン特則を利用し返済を継続している限り保証人へ請求がいくことはございません。任意整理の場合も、住宅ローン自体を手続きの対象から外しますので、銀行から保証人へ連絡が行くことや一括請求されることはありません。

6.借金・債務整理でお困りの方は当事務所へご相談ください

「マンションが高く売れるなら売ればいい」と周囲は言うかもしれません。しかし、ご家族との生活の基盤である自宅を手放す決断は、そう簡単ではないはずです。

当事務所では、あなたの借金額、住宅ローン残高、そしてマンションの現在の価値を総合的に分析し、「自宅を守りながら借金を整理する最適なルート」をご提案します。

個人再生が難しい場合でも、任意整理で解決できるケースは多々あります。まずは無料相談をご利用ください。